使用过借呗但是结清了,影响房贷吗(借呗多次借款影响房贷)

借呗现在已经成为很多人重要的融资手段之一,凭借其简便、高效、快速的优势,借呗深得广大支付宝用户的认可,所以目前不论是条件好的客户或者是条件一般的客户,只要有额度很多人都会使用到借呗,目前借呗一年的放款额度至少达到3000亿人民币以上。

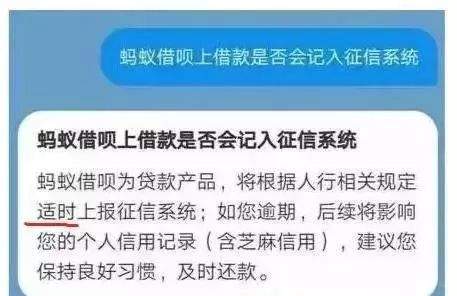

对于大家使用借呗,其实银行也是知道的,毕竟借呗作为一个明星产品,它是银行直接的有力竞争者。而且现在借呗是会上央行征信报告的,大家在银行申请房贷过程当中,银行只需要征信报告就知道大家有没有使用借呗,使用了几次,有没有逾期,当前是否有未结清欠款等等。

至于你有6次借呗借款记录会不会影响到房贷的申请,要看具体情况,不同的情况影响程度是不一样的。

第1种情况、如果借呗有逾期记录,那房贷肯定会受影响的。

前面我们已经提到了,目前借呗借款记录除了会上芝麻信用之外,同时也会上传到央行个人征信系统,如果你借呗有逾期记录,那肯定会对个人征信报告有影响的。

目前银行在审批房贷的时候对征信的要求基本原则就是连三累六,就是最近两年时间不能有超过6次以上的逾期,不能有连续3个月以上不还的情况,如果你的借呗有逾期记录,重的可能直接被银行拒绝,轻的银行有可能会上浮更高的利率。

第2种情况、虽然借呗没有逾期记录,但是最近一段时间有频繁的借呗借款记录,那同样会受到影响。

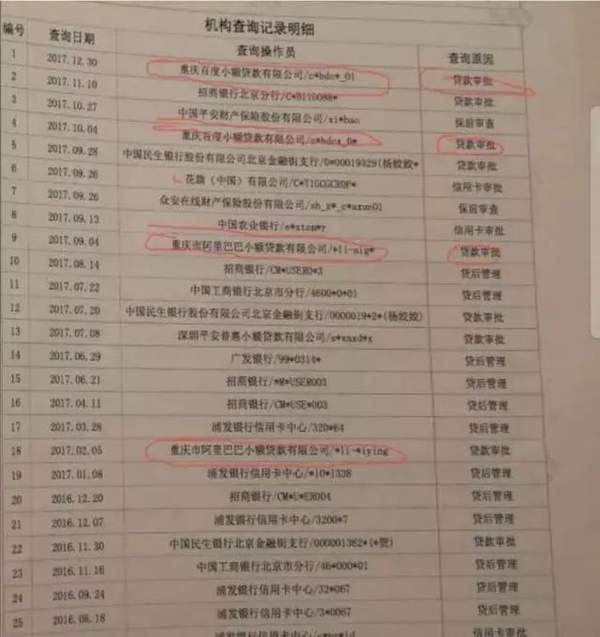

银行在审批房贷的时候,除了看征信的逾期之外,还会重点看征信的查询记录以及最近一段时间的借款记录。如果申请人最近半年时间之内有频繁的征信查询记录或者是借贷记录,那银行有可能会认为,申请人当前比较缺钱,不具备申请贷款的能力,或者是认为大家有通过其他借贷渠道筹集首付款的嫌疑,而目前国家是严禁消费贷进入楼市的。

因此如果最近半年时间之内你有频繁的借呗借款记录,比如最近半年时间,使用了6次借呗,那就很有可能会影响房贷的申请,如果银行要求比较严的,可能直接会拒绝你。

可能有的朋友会说,就算最近半年使用借呗的次数比较多,但是每一次使用的金额比较小,只有一两千块钱,而且从来没有出现逾期,那是不是就不会对申请房贷有影响了呢?

这种理解是错误的,如果最近半年有很多借呗借款记录,而且每次都是小金额,反而容易引起银行的警惕,如果一个人连一两千块钱都需要向支付宝借钱,那说明这个人的还款能力或者是积蓄能力是比较弱,其存在的风险是相对比较大的,所以也容易被拒绝。

第3种情况、有借呗借款记录,但是已经结清6个月以上,那就不会有太大的影响。

现在使用借呗的人很多,使用借呗之后再去申请房贷的人也很多,如果一旦有借呗记录就拒绝房贷,那银行的房贷业务就不要做了。

所以在实际审批房贷的时候,银行也会具体问题具体分析,通常情况下,如果大家有使用借呗记录,但是已经结清半年以上,只要没有逾期记录,那就不会对房贷有太大的影响。

第4种情况、最近半年有不超过两次的借呗记录,但是已经还清,那银行有可能会上浮利率。

很多朋友去申请房贷的时候,并不知道借呗会影响房贷的申请,所以糊里糊涂的就直接去申请房贷,而银行在审批房贷的过程当中,一旦发现当前有借呗未结清,银行是不会进行证件处理的。这时候银行就会要求大家把当前的借呗还清,然后提供结清证明之后才会进件。

如果你的借呗是最近一个月时间才还清,但个人征信报告还没有更新,银行看不出来已经结清,那你就需要向支付宝索要结清证明然后提供给银行,那银行也会适当的放宽条件,或者是上浮利率进行放款。

相关推荐

-

支付宝蚂蚁借呗免息券怎么获得 蚂蚁借呗免息券用法介绍

支付宝蚂蚁借呗免息券怎么获得 蚂蚁借呗免息券用法介绍 在支付宝客户端,打开“我的--蚂蚁借呗”即可出现蚂蚁借呗免息券. 蚂蚁借呗针对新老用户,会由系统在12月1日-12月20日之间随机发放优惠券,优 ...

-

关闭支付宝借呗有什么影响(支付宝借呗怎么能彻底关闭)

撰文/蓝科技即使你的支付宝"借呗"功能已经关闭,如果此前你有通过"借呗"进行资金借贷行为,那么你必须要进行偿还,否则不诚信行为将会纳入个人征信记录.支付宝如今已 ...

-

蚂蚁借呗怎么重新开通?支付宝蚂蚁借呗重新开通图文教程

蚂蚁借呗很多人不用就关闭了,但是要用时就要重新开通,下面小编教大家怎么操作,供大家参考! 支付宝蚂蚁借呗重新开通图文教程 启动支付宝手机客户端,完成帐号登陆,如下图所示 登陆成功,点击下方我的,如下图 ...

-

蚂蚁借呗提前还款有利息吗?蚂蚁借呗提前还款还收手续费吗

蚂蚁借呗,我们借钱了以后,我们提前还款的好处就是,我们有时候还没有手续费的,对于我用急用钱用几天的来说,还是不错的. 蚂蚁借呗提前还款还收手续费吗 对于如何开通的蚂蚁借呗,我们就不多说了,已经说过了, ...

-

耳机换线音质有影响吗(耳机线材对音质的影响)

当2017年苹果带着全新的iPhone7进入市场后,早已预言要消失的耳机孔成了板上钉钉的事实.如今三年已过,市面上大部分的智能手机都不再提供3.5mm耳机孔的配置,甚至包装盒里都不再附有一条小小的转接 ...

-

免费借呗强开教程,强开借呗成功教程

蚂蚁借呗是支付宝推出的一款贷款服务,目前的申请门槛是芝麻分在600以上.按照分数的不同,用户可以申请的贷款额度从1000-300000元不等.很多人都希望能开通借呗,下面就教大家一个强开借呗的方法. ...

-

社交媒体怎样影响我们的生活(社交媒体对恋爱的影响)

编辑导语:你是否好奇社交媒体介入下的恋爱有何特征?社交媒体又对恋爱产生了什么影响?相比传统的方式,社交媒体的介入让恋爱更简单还是更复杂了?对此,本篇文章的作者做出了相应的回答,一起来看看吧!1998年 ...

-

反复下载删除app对手机有什么影响(苹果手机频繁下载卸载app有影响吗)

手机运行时,使用的零部件主要是 CPU.闪存以及电池.理论上,只要使用手机当然会对手机使用寿命造成影响,但是日常使用的损坏几乎可以忽略不记.质量合格的 CPU 处理器一般合理的运行寿命可达数万小时,即 ...

-

借呗还款哪种方式好(借呗怎么还款才是正确的)

今天小编查看自己的支付宝"借呗"的时候,发现还款方式里多了"先息后本".其实啊,借呗目前有三种还款方式:等额本金.等额本息和先息后本.能选择的还款方式因人而异, ...