征信花了有什么补救的方法(个人征信太花怎么处理)

每月工资根本不够花,这要买那要买,所以办理了多家银行及互联网消费贷款...

手头紧有笔贷款还不上了,又去找了另一家机构办了贷款,然后一次一次越借越多...

生意上经常需要资金做周转,申请了好几家机构的纯信用贷产品以备不时之需...

有个好的投资方向,但苦于手里钱不够,经人点拨后申请了好几家机构的消费贷产品...

之前自己不懂,听信了个别银行客户经理的话,申请了几家机构的消费贷额度,说是不用就没利息、没影响,况且申请还有礼品送...

当初只是觉得好玩同时也想看看自己的个人信用到底怎样,一股脑的申请了好几家机构的消费贷款额度,但是从来没用过...

......

你是否也是以上所说的其中一个?如果是的话,那很遗憾的告诉你,你的个人征信报告已经花了...甚至糊了!

该怎么办,如何补救?

首先别着急,先冷静下来,俗话说先搞清楚状况再做下一步打算,首先你要做的事情就是赶紧去人民银行征信中心查询自己的征信报告,彻底了解下自己当前的个人征信报告状态。

人行征信中官网:www.pbccrc.org.cn

新用户注册后按页面说明步骤操作查询即可,很简单。

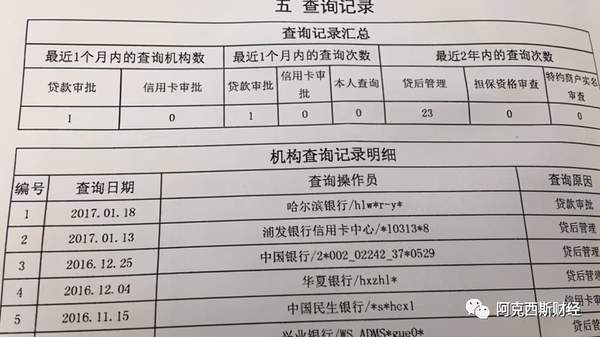

拿到自己的个人征信报告后仔细阅读最后“查询记录”一栏,如果近一个月内有超过3条(3个月内超5条,半年内超10条)的“贷款审批”、“信用卡审批”、“贷后管理”之类的查询记录的话,那你的“个人征信花了”这一事实基本已经实锤了,今后如果你要买房、装修、买车、医疗贷款,申请信用卡,甚至购买部分类型的保险都可能会受到影响。

事已至此,后悔无用,在确保征信报告中没有还款逾期行为的前提下,以下几招你可以试试,或许还为时未晚。

- 三个月内不新增征询记录

简单来说就是在三个月内不申请新贷款额度,不申请信用卡,三个月后此类操作单月不超过3次,单季度不超过5次,半年内不超过10次。

- 优先注销互联网贷款额度

具体各家互联网贷款机构操作方法不一,像支付宝借呗、微信微粒贷、京东金条之类的直接在APP里就可以关闭,有些需要联系客服或现场办理关闭。

- 化繁为简,只保留额度高的借款机构

类似几千的小额授信及借款能关就关,向大额度集中,在确保个人资金周转的前提下降低借款机构数量,这样就可以减少“贷后管理”类查询记录数量

- 合理利用个人征询报告自我查询

部分银行审批房贷、车贷时,会将申请人自己查询征信报告所产生的查询记录做“中断”处理,如果确认自己个人征信花了,短期内每月自己查询一次(每年可查3次)

- 尽可能清偿个人名下所有贷款

最合理有效的方式就是减少个人名下债务,合理规划个人财务安排,二代个人征信报告中查询记录保留时间为2年,2年过后你就又是一条好汉了。

希望以上技巧可以帮到你,当然最重要的还是要想办法提高自己的收入,避免负债前行,点击下方了解更多关注“阿克西斯财经”,掌握更多理财投资技巧!

相关推荐

-

蚂蚁花呗/借呗逾期不还会怎么样?蚂蚁花呗/借呗逾期不还钱有什么后果?

蚂蚁花呗.借呗是支付宝旗下的,主要的是为了帮助用户进行借贷的手机软件,使用的时候相当的简单方便.但是不少小伙伴想知道自己逾期不还会怎么样,就让小编给大家讲讲吧. 蚂蚁花呗.借呗不还钱后果介绍 如今除了 ...

-

双显卡黑屏花屏的原因和解决方法介绍

如今很多本本都具备双显卡,3D游戏时,切换独立显卡提升性能,移动办公时,切换到集成显卡可节能。但很多本本用户反映,在切换双显卡模式时,经出现花屏黑屏等故障。下面笔者来介绍三种解决切换显卡出现花屏、黑屏 ...

-

如何发布拼车信息?易信拼车族发布路线图文方法

=如今,拼车越来越受到年轻人的喜欢,不用打车,不用挤公交、地铁。拼车不仅时尚而且还能交到朋友。据悉。拼车族”是易信在差异化发展思路下的一次重要尝试,上线短短一个多月来成功累积拼车用户已经超过100万, ...

-

皮皮免费高清影视播放器黑屏/花屏/卡屏的解决方法

下面小编为大家带来皮皮免费高清影视播放器黑屏/花屏/卡屏的解决方法,碰到同样问题的朋友可以过来参考一下,希望能帮到大家! 1.使用驱动人生、驱动精灵等软件更新显卡驱动程序。 2.安装暴风影音或者解码包 ...

-

易信发布3.0预览版:如何申请易信3.0预览版体验资格?

前些天微信电话本推出免费通话火爆了一把,如今易信发布3.0预览版,推出易信专线电话,可以呼叫任意国内电话,通话不会消耗手机流量,实现了真正的免费打电话,现如今易信3.0预览版仍在内测阶段,用户可以自行 ...

-

笔记本电脑花屏黑屏的解决方法

如果你的笔记本电脑遇到了黑屏花屏的现象你会怎么处理?会送修,我想JS会趁机捞一笔,其实如果自己对DIY知识稍微有点了解的话,笔记本花屏和黑屏的现象是很容易解决的,笔者就把常规解决方法介绍给大家: 一、 ...

-

笔记本电脑花屏黑屏的处理方法

遇到笔记本电脑花屏、黑屏现象,相信许多朋友都会把问题交给商家去处理。如果是在保修期商家还给免费维修,但过保后解决这类问题往往价格偏高。由于笔记本电脑属于高密度集成的产品,一旦硬件损坏的话那可就是换主板 ...

-

Win10系统电脑发不了短信提示"无可用手机"的解决方法

电脑win10 升级到了14328,手机是lumia1520,也升级到14328.可是操作很久都发不了短信,设置界面还提示“无可用手机”,这该怎么办呢?下面,就随我们的小编看看具体解决方案. 问题现象 ...

-

2018识花APP哪个好?6款好用的识花APP推荐

手机识花软件哪个好?生活中,我们经常可以看到各种各样美丽的花朵,然而很多伙伴却叫不上名字,只知道常见的玫瑰.百合等,如果你是一个喜欢花的人,那么可以下载拍照识花软件,只要拍照就可以知道是什么花,然后还 ...

-

用第三方收短信平台获取手机号及验证码的方法

在日常生活中,我们常常会觉得自己手机或手机号不够用,这是为什么呢?因为各种各样的操作,比如注册账号.登录账号.设置密码等等都需要从手机短信中获取验证码.其实,我们完全有其他方法代替手机接收验证码,我们 ...