2021年的个人所得税怎么申报(2021年个人所得税申报流程图)

2022年3月1日至6月30日,我们迎来2021年度个人所得税综合所得年度汇算。为贯彻落实中办、国办印发的《关于进一步深化税收征管改革的意见 》要求,维护纳税人合法权益,帮助纳税人顺利规范完成2021年度个人所得税综合所得汇算清缴(以下简称“年度汇算”),税务总局近日发布《关于办理2021年度个人所得税综合所得汇算清缴事项的公告 》(国家税务总局公告2022年第1号,以下简称《公告》),明确相关办理事项。

哪些人不需要办理年度汇算?哪些人需要办理年度汇算?一起了解一下吧↓

哪些人不需要办理年度汇算?

(一)年度汇算需补税但综合所得收入全年不超过12万元的;

(二)年度汇算需补税金额不超过400元的;

需要说明的是,纳税人取得综合所得时存在扣缴义务人未依法预扣预缴税款的,不在免予年度汇算的情形之内。

(三)已预缴税额与年度汇算应纳税额一致的;

(四)符合年度汇算退税条件但不申请退税的。

在这两种情况下,纳税人无需退补税,或者自愿放弃退税,也就不必再办理年度汇算。

哪些人需要办理年度汇算?

依据个人所得税法,《公告》第三条明确了需要办理年度汇算的情形,分为退税、补税两类。

依法退税

1.纳税年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.纳税年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

依法补税

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

如何办理退税

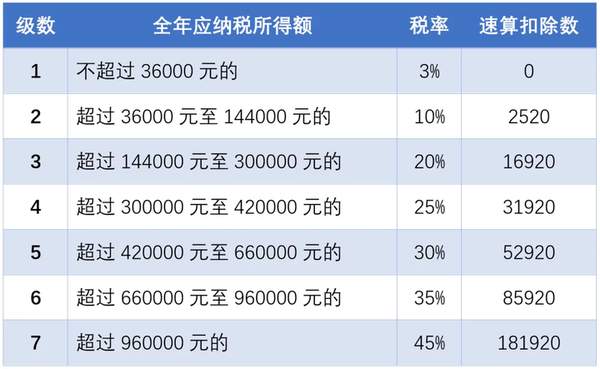

个人所得税税率表(综合所得适用)

完成这一步

本年度最终应纳税额计算完成

那么,一定要办的纳税人该如何办理呢?

“个人所得税”App,了解一下~

↓↓↓

第一步:在应用市场搜索下载“个人所得税”App

第二步:打开App点击“2020综合所得年度汇算”

第三步:点击“开始申报”, 按照流程指示完成操作即可

纳税人在申报表的相应栏次勾选“申请退税”并提交给主管税务机关后,即完成了申请程序。

税务机关和国库按规定履行必要的审核程序后即可办理退税,退税款直达纳税人银行账户。申请退税的纳税人需要准确填写身份信息资料和在中国境内开设的符合条件的银行账户。

其中,对纳税年度综合所得年收入额不足6万元,但年度中间被预扣预缴过个人所得税的纳税人,税务机关将推送服务提示、提供简易申报表预填服务,纳税人只需确认已预缴税额、填写本人银行账户信息,即可通过网络实现快捷申请退税;纳税人对预填服务中的数据有疑问的,也可以选择标准申报表办理年度汇算。

如何办理补税

纳税人办理年度汇算补税的,税务机关提供了多种便捷渠道,纳税人可以通过网上银行、办税服务厅POS机刷卡、银行柜台、非银行支付(即第三方支付)等方式缴纳应补税款。邮寄申报并补税的纳税人,需要通过自然人电子税务局或者主管税务机关(办税服务厅)及时关注申报进度并缴纳税款。(来源:综合央视新闻、东方网等)

综合编辑:韩璐莹

相关推荐

-

如何在个人所得税App申报退税

缴税纳税是每个公民的基本义务,有些用户没有达到缴费标准,想知道如何在个人所得税App申报退税,接下来小编就给大家介绍一下具体的操作步骤.具体如下:1. 首先第一步打开手机中的[个人所得税]App,先登 ...

-

如何通过个人所得税App申报综合所得年度汇算

每个公民都有缴纳个税的义务,有些用户想知道如何通过个人所得税App申报综合所得年度汇算,接下来小编就给大家介绍一下具体的操作步骤.具体如下:1. 首先打开手机中的[个人所得税]App,先找到[收入信息 ...

-

个人所得税如何网上申请退税(首次个人所得税怎么申报)

现在已经可以进行个人所得税的退税操作了,有不少人在朋友圈或其他网络平台上看到他人晒的个人所得税的退税截图,有的人退了几十元.几百元.几千甚至上万元的都有,也有的人需要补缴个人所得税.于是不少人也想看看 ...

-

怎么查看2019年个人所得税是否申报成功

2019年人所得税改革,税收起征点升到5000,还增加了6项专项扣除,申报以后可以在个人所得税app查看,下面是详细的查看步骤. 操作方法 01 第一步,手机安装个人所得税app,点击并且打开,如下图 ...

-

个税怎么申报退税(个人所得税汇算清缴退税)

从3月16日开始,办理个人所得税年度汇算不再预约,可以直接在个人所得税手机APP办理2021年度的个人所得税汇算,办理退税和补缴个人所得税的业务,不少朋友因此可能还会获得一笔退税收入.不管是补缴个人所 ...

-

个人所得税app如何申报专项附加扣除?个人所得税申报专项附加扣除的方法

个人所得税app如何申报专项附加扣除?2019年个税进行了一定的调整,拥有子女教育.继续教育.大病医疗.住房贷款利息.住房租金和赡养老人等六项专项附加扣除,接下来的文章中小编将会带来详申请专项附加扣除 ...

-

已经申报完的个税还能修正吗(个税更正申报后税款会自动退回吗)

我的退税于3月21日完成,退了三笔!一笔是2021年去年的,还有两笔是2020年和2019年的.为什么我能退三笔呢?其实,在过去2019年,2020年,我没有填贷款利息退税的!而且,如果你前两年的退税 ...

-

个人所得税退税金额为0是怎么回事

在个人所得税app上申请退税的时候,有时会发现已缴纳了税款,并且满足退税条件,却显示退税金额为0. 操作方法 01 打开个人所得税的申报界面,检查个人基础信息正确后,点击"下一步" ...

-

如何操作金税三期个人所得税扣缴系统

自2017年1月1日山东地税个人所得税的扣缴在金税三期个人所得税扣缴系统申报,原有其他个人所得税扣缴申报途径均已关闭.许多小伙伴还不知如何操作.现在小编跟大家分享一下如何在金税三期个人所得税扣缴系统填 ...

-

灵活就业社保缴费凭证在哪里打印(如何打印灵活就业人员养老保险发票)

铜川人社每日一课- 人 社 政 策 解 读 -2021年度灵活就业人员养老保险缴费开始,哪些人可以缴费?可以通过哪些渠道申报缴费?缴费成功以后怎么获取缴费凭证,如何查询缴费记录呢?一起来看!一 哪些人 ...