支付宝花钱就攒钱的功能(支付宝有什么攒钱功能)

治好奶茶剁手症的笔笔攒,到底是何方神圣

“你有存款吗?”

这大概是2019年最深刻的灵魂之问了。月薪3500,扣完房租水电伙食,奶茶基本就是一条“裸汉子”了。那还能存下什么钱呢?

虽然说奶茶木得什么钱,但存钱的手段倒是进化了不少,从小时候的麦当劳叔叔存钱罐,到现在的余额宝。改变的是存钱的载体,不变的是存进去的钱。(都是每天几毛钱..) 口袋依然干瘪..

针对奶茶这样的“宝呗”青年,支付宝最近又推出了一个新招:笔笔攒,改善存钱习惯。这是神马路数?支付宝还能教你花式攒钱,让我来看看你这个小妖精卖的是什么套路~

说的就是本人了.jpg

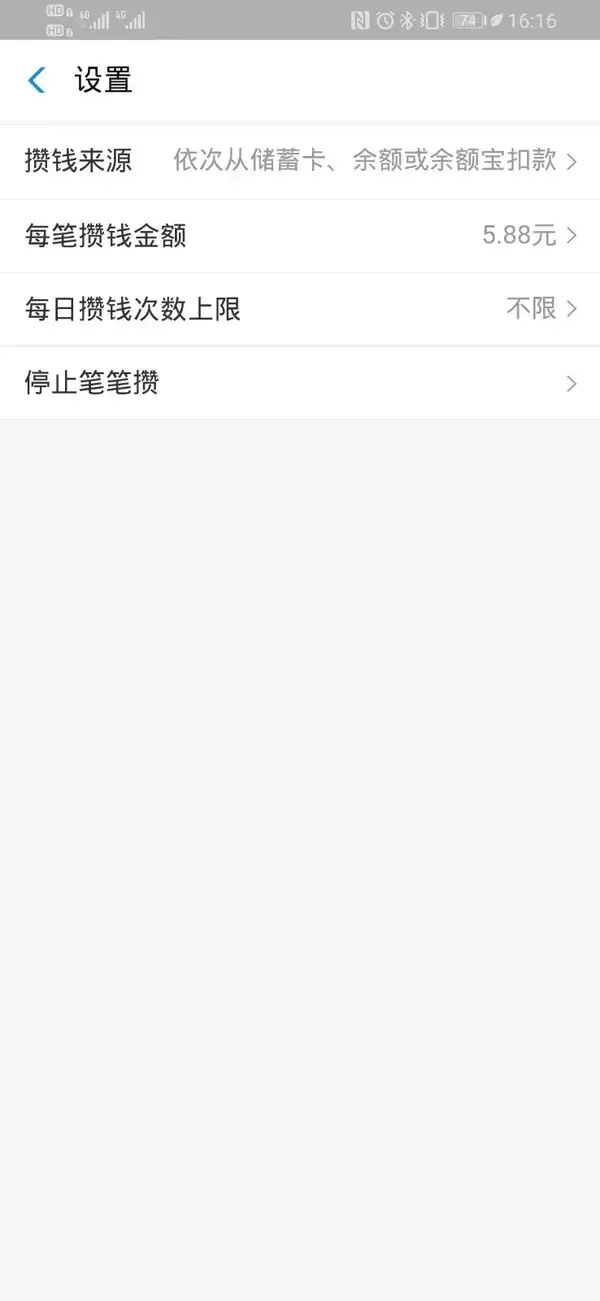

笔笔攒是支付宝推出的一个新型线上存储功能。你可以通过以下的方式开启这个功能:

支付宝——搜索“笔笔攒”——自定义金额与规则

那么笔笔攒是怎么给你“攒钱”的呢?

首先,来看看它的操作逻辑:

1、设置好每笔支付宝消费后攒下的金额数,数额从0.01—100元之间。(当然是越多越好了~)

2.设置好用于划扣金额的指定账户(先看看有没有钱在里面)

3、设置好单日攒钱次数。(既然是攒钱,那当然是“无限”了,不然你都不知道自己有多大手大脚)

然后,实际上开通之后,在你每次消费的同时,支付宝就会从你指定的账户中划扣一笔指定的金额,存入余额宝进行冻结。

就这么一看,是不是觉得这个简直是剁手党控制自己“麒麟臂”的神器呀~ 吃午饭扣了2.5、下午来杯奶茶又来2.5、剁手买个衣服再扣2.5...

当你每次打开笔笔攒的页面,看到满屏幕的2.5、2.5元,可以说给奶茶这种不爱记账的人来了一发重拳。每笔存下的2.5元背后,都是自己剁下的手..

那么作为消费主义大旗急先锋的阿里,为什么会推出这样的功能呢?

首先我们从心理学讲,相当程度上,笔笔攒一个消费年轻人焦虑的产品。从经济学上的“心理账户”理论解释,笔笔攒中的收入尽管不属于劳动所得,但在用户每次“剁手后”放置于“勤俭攒钱”这一“心理账户”中。

其不仅一定程度上缓解了“剁手”的“罪恶感”,还会在解冻后提供“意外之财”的体验, 借用旁边节操君的说法:打开笔笔攒,就像是在许久不穿的衣服口袋里摸到一把钱一样。

此外,笔笔攒所谓的“冻结”其实并不是真的冻结,是随时可以取消冻结的。动动手指就行了,这样做的成本太低了,所以被打破的概率也非常大。

另外一个原因,恐怕就是为余额宝拉用户了。

笔笔攒就是针对经常使用支付宝,但惯常付款方式不是余额宝,而是其他银行卡等方式的用户。但是对于其他“宝呗青年”来说,钱就是余额宝-笔笔攒-余额宝的来回流动。

笔笔攒的默认扣款顺序是储蓄卡-余额宝,这意味着每一次攒钱的过程,它都会先将你储蓄卡内的钱先行存到余额宝。换言之,将你银行卡的钱转到余额宝,才是笔笔攒的首要任务。

举个例子,你设置了笔笔攒,每次消费扣除3元,并且绑定了储蓄卡号。你早上在肯德基买了一个6块钱的早餐,然后笔笔攒就自动从你的银行卡账号中划了3元进余额宝,在这个过程中:

你自己

支付宝少了6元,银行卡里少了3元,你余额宝内账户增加3元

银行

总储蓄额少了3元

支付宝

总储蓄额多了3元

这仅仅是你的一笔消费和交易而已,以支付宝的体量之大,余额宝通过笔笔攒拉到的存款总数就非常客观了。

这么一看,是不是觉得套路很骚?其实像这样打着帮你攒钱旗号拉储的,笔笔攒还算是个新人。之前的“蚂蚁星愿”、微信的“定期转入计划”、还有各类理财产品,其实都是在花式消费大家的“无存款”焦虑。

不论如何,存钱总比花钱好,起码余额宝目前的收益还是比较可以的。对于奶茶这种喜欢无节制剁手的人来说,笔笔攒还能时不时带来一点小惊喜,体验还是相当不错的。

最后说实话,攒钱花样再多,钱也不可能翻番涨。(钱生钱是卜可能的.jpg),所以还是少摸鱼多努力,踏踏实实赚钱比较靠谱呀~

相关推荐

-

支付宝好借钱是什么 支付宝好借钱功能介绍大全

近日,小编打开支付宝发现新增了一个好借钱的服务金融产品,其实这项服务早就在过去额几个月上线过,只是没有几天就下线了,而最近有悄然上线了.据悉,好借钱也是继借呗.来分期.好期贷之后的又一个借贷金额产品. ...

-

支付宝钱包一起AA怎么用 手机支付宝钱包AA付款功能使用方法详解

支付宝钱包一起AA怎么用?支付宝钱包一起AA是通过声波技术搜索使用者附近的人,然后收款人可点击将需要AA的对象列入收款范围,双方再通过声波完成支付。现在一起看看支付宝钱包一起AA使用方法吧! 1)打开 ...

-

如何在支付宝中查看免费提现额度?支付宝中的钱如何免费提现到银行卡?

相信很多小伙伴都有在使用支付宝,在其中如何才能查看免费提现额度呢?如果我们想要将钱免费提现到银行卡又该怎么做呢?下面小编就来为大家具体介绍.具体如下:1. 首先,打开手机上的"支付宝&quo ...

-

如何将微信内的钱转至支付宝中

随着科技的发展,微信与支付宝已经成为人们日常生活中必不可少的工具,如果想要将微信中的钱转移到支付宝中的话,应该如何操作呢?接下来就由小编来告诉大家.具体如下:1. 第一步,我们需要将微信与支付宝绑定同 ...

-

如何将快手里面的钱提现至支付宝中?

快手作为我们喜爱的一款短视频APP之一,我们如何在快手里面提现至支付宝中呢?下面就让小编带你们来看看吧!具体如下:1.首先我们点击进入手机的"快手"APP,2. 下一步我们点击如图 ...

-

支付宝有没有可能被盗用(支付宝里面的钱会被盗吗)

文:曹白兔是我笔名大家都使用的支付宝居然也存在着安全隐患,有一个功能是一定要关闭的你知道吗?大家现在日常生活都喜欢使用支付宝,作为自己日常的消费使用.不少用户还喜欢把支付宝作为自己存钱的工具.因为支付 ...

-

怎么将余额宝的钱转到支付宝

在使用支付宝钱包的时候,相信很多童鞋不知道怎么把余额宝的钱转出到支付宝?那么余额宝怎么转出到支付宝? 操作方法 01 首先我们先打开我们的支付宝钱包,打开之后登陆我们的支付宝账号,登陆成功之后会看到支 ...

-

怎样把微信钱包里的钱转到支付宝里

怎样把微信钱包里的钱转到支付宝里

-

淘宝交易怎么看别人把钱打到支付宝上

淘宝交易看别人把钱打到支付宝上与否,查看一下支付宝交易记录即可,查看方法如下: 打开手机支付宝登录. 进入支付宝界面,点击右下角财富. 进入财富界面,可以看到支付宝余额,点击余额. 进入账户余额界面, ...

-

支付宝一指秒付怎么用?支付宝合作一指秒付功能介绍

支付宝与Samsung Pay最近合作推出了一个便捷支付的功能,让三星智付的功能变得更加的快捷,很多使用Samsung Pay的用户,想要更加快捷的来进行支付,就只要利用现在支付宝与Samsung P ...