支付宝上的养老保险靠谱吗(支付宝里的全民保养老金可靠吗)

文/大童保险服务高级咨询师郭丽霞

今天的案例来自一位保单整理的客户。

一位89年的男士买了很多保单,昨天发来一份保单给我,希望我帮他看看具体能领多少钱。

打开保单那一刻,我就知道,这个可能不足以解决他的养老问题。

一、领取的数字可能是确定的,但领几年不确定

对方发来的保单名称是"XXX年金保险(万能型),内行人从名字就可以判断出,这是一个万能账户。

外行小白光看名字,不知道的还以为这是一份年金险。

介绍下这份保障的缴费情况和具体权益。

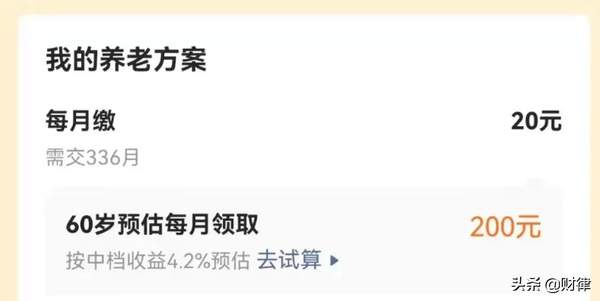

89年,32岁生日之前(31岁)在支付宝买了某保险公司的这份保险。合同写着:首期保险费是20元/月,保障终身,缴费年限28年。

合同还另有约定:自60岁起,每月领取所交保费的2.97%。

所以,如果按着每月20元,连续缴费28年的方式交费,可以换到的内容是:60岁开始,每个月大概领取200元,每年大概领取2400元。

他发来的支付宝截图也是这样显示,如下:

你以为这样就能每年领200元,一直领至合同所谓的"终身"了,其实不是。

合同条款写着:当保单账户价值减少为0时,合同终止。

保单账户价值是什么意思?就是这个万能账户的价值,可以直接查看。

这位年轻人从31岁开始交费,每月20元,到59岁时,这个账户里就会有一笔钱,也就是保单账户价值,目前是140.3元(其中本金140元,累计收益1.55元)。

60岁时账户价值大概有多少呢?和具体的结算利率有关。

如果结算利率高,账户价值会高;结算利率低,账户价值就少一些。

未来利率多少不确定,现行的4%左右利率也无法保证。

稳妥点选个中间档次的估算,假设以后能一直给到2.5%,59岁时,账户价值约为9613元。

等到60岁时,按照合同约定,开始领取养老金,每月领取金额是所交保费的2.97%。

换算下来,每个月领取200,一年领2400,按照2.5%计算,只能领4年。而这个产品保底利率 1.75%,真要如此,领4年都费劲。

所以,这个年轻人买的这份保单,可以起到一定的强制储蓄作用 ,但如果是用来规划自己的养老金,显然存在两个明显的问题:

第一,每个月领取200元,养老金够用吗?花的快的,一次就花光了,显然不够一个月花的。

第二,领取年限很不确定,而且很短。

年轻时辛辛苦苦每个月看着存钱规划了养老金,其实存了个寂寞。因此,这个产品不适合用来规划养老金。

什么是好的养老金?其实有一个判断标准,它有点像给公务员发退休金的样子:

1、它是确定有的,每个月发一笔钱

2、它是足够用的,比如每个月发5000元、8000等

3、它是与生命等长的,活多久就领多久

4、它是安全的,退休后一直会有的

如果真的想规划自己的养老金,首先要选对工具,比如增额终身寿和养老型年金都是很不错的选择。(这两种类型如何判断,也是有门道)

二、其实是一个自由存钱的账户

这个年轻人买的万能账户,也不是毫无优点,它其实有别的功能,比较适合存闲钱。

相信买过这个产品的不少,很多消费者不懂保险,以为这是定投,只能每个月交费20元。

其实不是。

按照合同条款,这个保险可以变更交费金额、交费频次、交费期限。这意味着,可以每个月交20元,也可以每个月交30元,或者300元甚至更多。也可以每天存好几次钱,甚至不交也可以。

如果改为每月个交200,那以后每个月就可以领2000,这个用来补充养老金数量上也还说的过去,唯一的问题也是领不了几年。

同理,如果中间断断续续的交费或者直接不交了,60岁之后领的就更少了。

因此,很多人买这个万能账户的目的,主要就是想有一个存闲钱的地方,毕竟利率下行的趋势势不可挡,好的理财产品渠道有,万能账户有个保底的利率。

如果从单一产品的角度判断,这个是好的万能账户吗?

显然,或许有别的选择。

结尾

这个年轻人的案例,可以提示大家思考问题的两个顺序。

首先,判断这个产品能不能解决我的问题。

面对你的保单,你需要问自己:你买这个保险的目的是啥?如果不清楚,可以去找专业的咨询师,帮你设计一套宏观的风险解决方案。

其次,在解决问题的同时,选择性价比更高的产品。

中国的保险产品琳琅满目,通过找专业的咨询师,可以在解决自己需求的基础上,帮你从各个保险公司中去挑选性价比。

相关推荐

-

如何在支付宝中将全民保养老金分红提现?

相信很多小伙伴都有在使用支付宝,在其中如何才能将全民保养老金分红提现呢?方法很简单,下面小编就来为大家介绍.具体如下:1. 首先,打开手机上的"支付宝".进入首页后,点击右下角的& ...

-

支付宝上买保险划算吗?支付宝买保险是否便宜?

支付宝对人们的生活带来了越来越多的便利,现在支付宝也在大力推广保险服务,很多人觉得支付宝上的保险便宜很多,这究竟是什么原因呢? 操作方法 01 首先要了解的就是支付宝上卖出保险的基本形式,这就是普遍使 ...

-

怎么在支付宝上申请信用卡

怎么在支付宝上申请信用卡,下面就和大家来分享一下,希望可以帮助到大家. 操作方法 01 打开支付宝,点击下方朋友,点击右上角搜索. 02 输入信用卡,找到生活号,选择所要的银行信用卡. 03 点击关注 ...

-

支付宝全民保终身养老金怎么退保?在哪申请退保

支付宝全民保终身养老金怎么退保?在哪申请退保?最近支付宝上线了全民保终身养老金,这是一款养老保险,在投保后有15天的犹豫期,在犹豫期内是可以进行全额退保的.下面就说下怎么在支付宝上申请全民保终身养老金 ...

-

手机支付宝全民保怎么进行开通

全民宝是支付宝旗下的一款创新型的养老保险,受到了用户的喜欢,接下来小编就给大家介绍一下怎么开通全民保具体如下:1.首先我们需要在手机桌面找到支付宝图标,然后点击打开支付宝软件,如果有登录密码的需要进行 ...

-

如何取消支付宝中的全民保

我们日常生活中,很多人都在使用支付宝,已经渗入到我们生活的方方面面了,如果我们在支付宝中,参加了全民保,想要取消,该怎么操作呢?今天就跟大家介绍一下如何取消支付宝中的全民保的具体操作步骤.1. 首先打 ...

-

支付宝全民保养老计划怎么调整在哪调整投保计划

支付宝全民保养老计划怎么调整 在哪调整投保计划?支付宝全民保养老金开启定投养老金计划后想要更改怎么办?这时直接进入全民保界面找到我的计划就可以进行养老计划变更了. 支付宝全民保养老计划怎么调整在哪调整 ...

-

农村合作医疗支付宝上缴费怎么交(支付宝可以交农村合作医疗保险吗)

冬去春来新的一年开始了,农村合作医疗保险在各地农村开始可以缴费了,以前都是我妈自己去排队交的费用,今年冬天特别冷还下雪,据说可以网上缴费,我特意网络上查询了一下的确是真的,#支付宝和微信支付你更常用哪 ...

-

微信的钱可以转到支付宝上吗?

微信上的钱是可以转到支付宝上的,但是两者的钱不能直接转帐: 1.先将微信的钱,提现到微信绑定的银行卡里: 2.再在支付宝内,用绑定的同一张银行卡给支付宝充值或转帐. 具体操作如下: 01 打开微信. ...

-

淘宝交易怎么看别人把钱打到支付宝上

淘宝交易看别人把钱打到支付宝上与否,查看一下支付宝交易记录即可,查看方法如下: 打开手机支付宝登录. 进入支付宝界面,点击右下角财富. 进入财富界面,可以看到支付宝余额,点击余额. 进入账户余额界面, ...