社保中的缴费基数是什么(社保缴费基数是什么意思)

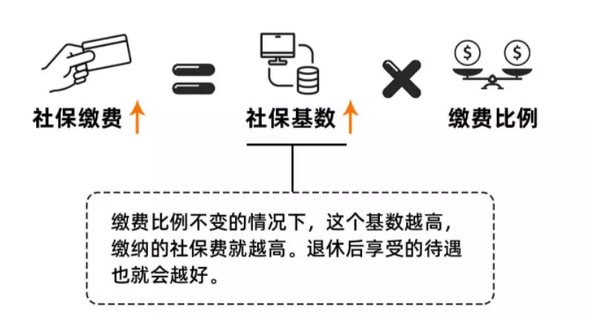

首先,我们要知道的是,社保缴费=缴费基数×缴费比例。

根据相关规定,参加基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险的职工按照本人上一年月平均工资确定缴费基数。

一般来说,工资越高、社保的缴费基数也就越高,反之亦然,但缴费基数是存在上限和下限的。

四、职工的社保缴费基数如何确定?

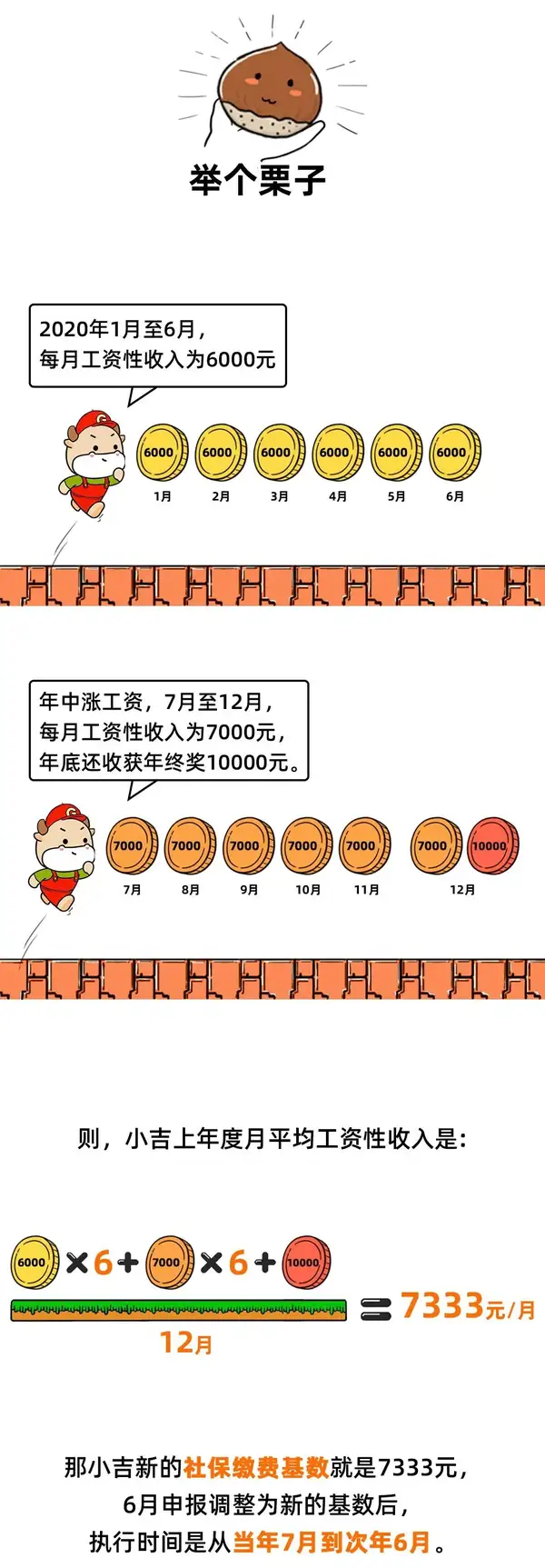

根据相关规定,当年个人缴费基数应按职工本人上年度月平均工资性收入核定。

用人单位应当如实申报职工上年度月平均工资性收入,用于确定当年度的缴费基数。

这里的职工上年度月平均工资性收入对应的是上一自然年,即上年的1月至12月期间,单位支付给职工的工资总额,平均到每个月的金额。

对上年工作不满一年的职工,按照工资总额除以实际工作月数来计算。列入工资总额统计的项目包括计时计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资等。工资总额是税前工资,包括单位从个人工资中直接为其代扣或代缴的个人所得税、社会保险金、住房公积金、职业年金等个人应缴纳部分。

此外,本市社保缴费基数有上、下限。职工上年度月平均工资性收入低于当年公布的缴费基数下限的,根据基数下限缴费;高于缴费基数上限的,高出部分不计入缴费基数。

1、月平均工资性收入具体怎么计算?

举个例子:

有些劳动者可能还有疑问:上文提到的情况适用的是单位“老员工”了,那新员工入职社保缴费基数又该如何确定呢?

2、新员工入职,社保缴费基数如何确定?

如果新员工进单位首月工作满全月的,月缴费基数按照首月全月的工资性收入核定。

如果新员工进单位首月工作未满全月的,月缴费基数按其当月实际工资性收入核定,但次月起单位仍应按其全月的工资性收入核定缴费基数并进行调整。当然啦,在用人单位和劳动者双方协商一致的情况下,首月也可以按照全月的工资性收入核定月缴费基数。

五、工资高低与缴费标准

上文中我们提到:职工上年度月平均工资性收入低于当年公布的缴费基数下限的,根据基数下限缴费;高于缴费基数上限的,高出部分不计入缴费基数。

那为什么工资偏低的职工要按高于本人工资的基数缴费,工资偏高的要按低于本人工资的基数缴费?

这主要是统筹考虑参保者退休后的待遇。社会保险本身有调节收入差距、促进公平的功能,养老待遇不宜差别过大。

在规定了缴费下限和上限后,参保者在达到退休年龄后,如果其缴费工资长期低于职工平均工资的,则其养老金水平仍然较低,但其个人实际替代率(退休时的养老金领取水平与本人退休前工资收入的比率)将高于整个制度的目标替代率;如果其缴费工资长期高于职工平均工资,其养老金绝对水平高一些,但其个人实际替代率会低于目标替代率。

最后需要注意的是:缴费基数不需要自己修改,社保系统会自动按照新的上下限计算缴费金额,但企业和个人要注意:因在岗职工月平均工资和最低工资标准调整引起的缴费变化账户需留有足够的钱哦!

相关推荐

-

支付宝怎么进行社保卡补卡缴费 支付宝社保卡补卡缴费流程图解

现在支付宝能够做到的事情越来愈多了,不仅仅能够满足各种日常的生活,现在还能够用支付宝来进行社保卡的一些代办了,在郑州城市首先开启了用支付宝进行社保卡补办的业务,能够帮助支付宝的用户来进行一系列的社保卡 ...

-

金融功能的社保卡是什么意思(社保金融卡有什么用)

人社部门分批换发社保卡啦!新的社保卡你收到没有?新换发的社保卡很多人都只知道用来买药和看病报销,至于还有什么其他的作用就知之甚少了.下面就详细向您介绍一下吧!啥是社保卡的金融账户?人力资源和社会保障部 ...

-

电子社保卡怎么回事(电子社保卡是干嘛的)

电子社保卡是什么?有哪些功能和用途?如何开通电子社保卡?--还没有用起电子社保卡的你赶紧来了解一下吧~电子社保卡是什么?电子社保卡是社保卡线上应用的有效电子凭证,由全国社保卡服务平台统一签发,人力资源 ...

-

微信中如何查看自己的社保信息

微信是我们最常用的一款社交App,深受广大用户的喜欢,有的朋友想通过微信查看自己的社保信息,小编为大家分享解决问题的方法.具体如下:1. 首先,请大家在自己的手机中找到[微信]图标,点击进入主界面,然 ...

-

支付宝个人怎么买社保(支付宝可以交农村社保吗)

有人反映自己每次买保险都到社保局或者街道办买保险,感觉很麻烦,一样能在网上买保险.现在教大家在支付宝买保险,只需几步轻松搞定.具体步骤如下:第一,打开支付宝,点击界面上方"市民中心" ...

-

丢了社保卡怎么补办理(社保卡丢了需要补办吗)

社保卡在我们生活中的作用越来越重要但是,也有一些人不小心把这张卡弄丢了那么社保卡(市民卡)丢了怎么办?持卡人可通过线上自助挂失线下窗口办理电话挂失等方式进行挂失一起来看看具体步骤吧!01线上方式自助挂 ...

-

怎么查询社保卡,身份证查询个人社保卡号?

操作方法 01 首先点微信主界面右上角的"+"号,下拉菜单中选择"添加朋友". 02 然后在添加朋友中先别着急输入,选择下面的"公众号". ...

-

微信可以绑定社保卡吗?使用微信查询社保卡余额的方法

现在微信功能已不仅仅限于聊天交友了,我们还可以关注自己感兴趣的微信公众号,这里我们谈谈如何通过微信绑定跟大家切身利益息息相关的社保卡及使用方法,通过绑定社保卡,我们可以查询个人社保信息如余额、缴费查询 ...

-

社保的缴费基数如何查询

我们在使用社保的时候,想要查看社保的缴费基数,在支付宝中就可以进行,今天就跟大家介绍一下社保的缴费基数如何查询的具体操作步骤.1. 首先打开手机上的支付宝APP,进入主页面后,找到市民中心选项,打开2 ...