信用卡分期划算还是还最低划算(信用卡办理分期划算吗)

信用卡最好的使用方式就是,保持良好的使用,且按时还款,不逾期。

但是如果突然有资金方面的需求,导致无法及时将欠款还上,担心还不上会产生逾期,于是大部分卡友都会选择分期还款,或者最低还款来降低暂时的还款压力。

那么分期还款划算吗?

分期的方式有几种,比如;现金分期,账单分期,以及消费金分期等;而每家银行的信用卡分期手续费都各有差异。

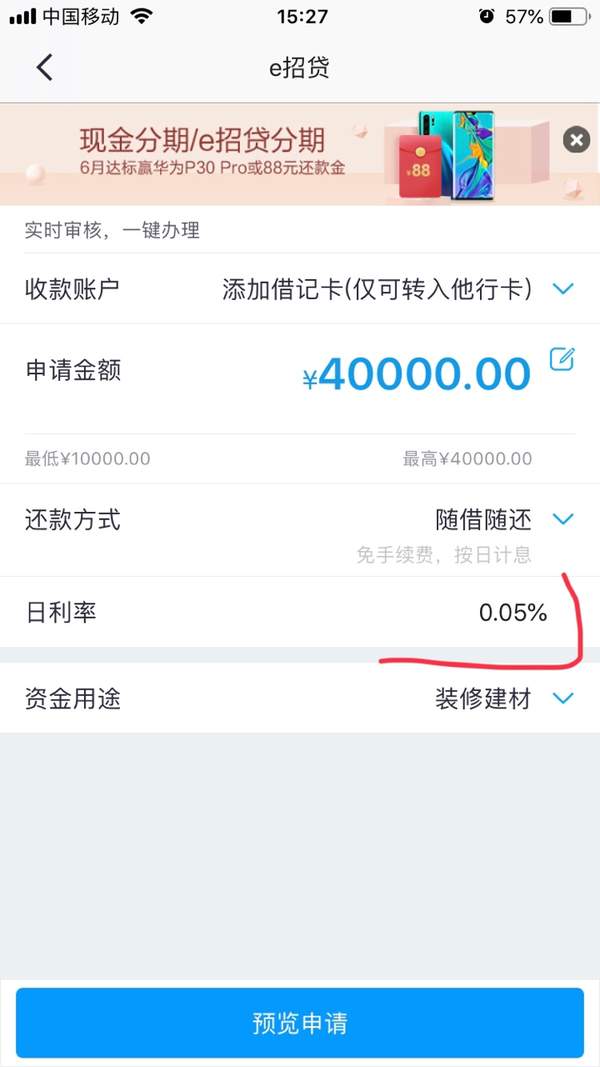

我就截图招商银行的e招贷分期举例好了,从图中我们可以看出,由于分期时间的长短不同,手续费也不同。

比如——

等额分期:10期-24期之间,每期固定的手续费是300元,手续费不变,但是本金会随着分期的长短而拉长或拉短,分期短一些的,每期需要还的本金就会高一些,分期时间长一些的,本金被拉开均摊下来之后,每期需要还的本金也会比较少。

从图中我们可以看到,随着分期的时间越长,手续费从表面上看,每一期的本金是减少了,手续费这方面依然没有降低或减少。如果资金周转方面是短期内的紧需,那么可以选择稍微短期来进行分期,这样可以分期短一些的话,手续费也会相对较少,但是同时需要承担的本金也会比较多。如果说资金周转期需要一年左右的,那么建议分12期,这样平摊下来每期需要还款的本金会比较少,同时还款压力也不会那么大。

再来看看——

随借随还:随借随还是按日计息,日利率0.05%,随借随还的还款方式以及利率的计算方式,根据借款的金额日利率0.05%收取,直至还清所有欠款为止,利息同时也截止。

比如说,借40000元,只用了10天全额归还,那么按照0.05%的利息来算,也就是10天*日利率0.05%*每天20元=总共是200元利息。如果中途你归还了部分本金,那么利息也会随着你剩下的本金减少而减少。

以上列出来的e招贷两种分期方式,无论是选择哪一种,根据自己目前的需求而进行选择即可。

银行推出的分期,也是考虑到卡友们的所需,遇到突发情况的时候,刚好可以用上,信用卡的最低分期是3期,你可以根据自身的情况选择合适的分期。

如果说近半年左右资金方面比较紧张,还不起那么大额的款,那么可以选择分12期以上的,这样还款的压力会降低很多。

如果资金困难只是短时间内,也可以选择6期以内的,不管是分长期还是短期,都各有利弊,这点肯定的。分短期每期需要归还的本金高,手续费不变。但是分期短,累积起来的手续费相对也会比较少。分期长的,本金少,但是由于分期时间较长,手续费的累积也会多一些。各有优势和劣势,最主要还是看你目前的自身情况结合,然后选择。

还有就是,你借了钱出来,如果是直接借的现金分期,也就像我上面举例的e招贷,有两种选择分期方式,一种是按日息算的,也就是你借多少天算多少天的利息,随时可提前结清,第二种就是分期借款,就是上面举例说的等额分期这种。

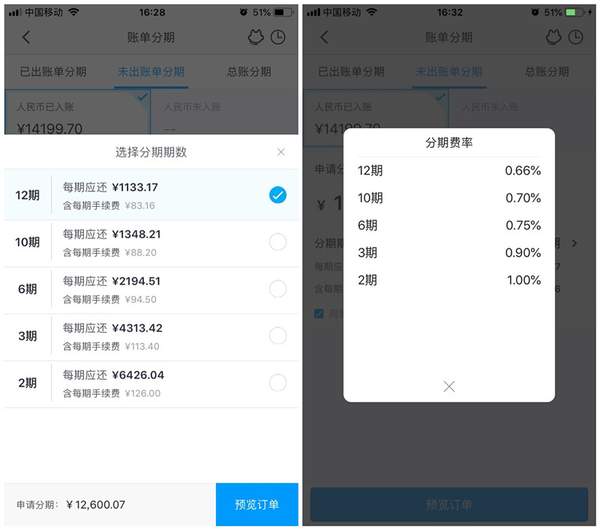

如果是账单分期,从下面图中可以看到,手续费也是根据分期的时长而决定的,分期时长手续费较低,本金也会拉低,分期短,每期需要归还的本金也会叫多,手续费也稍微高一点。

选择分期有哪些需要注意的事项?

因为信用卡的使用情况在个人征信报告中会呈现出来,所以不管是全额还款也好,还是分期还款也罢,最大限度保持不要发生逾期,可以绑定储蓄卡设置自动还款,避免忘记还款导致逾期。

在提交分期申请的时候,银行会按照你的选择将款项打到你的账户上,如果你提前结清欠款,也就是说同等于没有履行合约协议,银行在这方面也就效益折损,那么这时候你选择提前结清欠款,银行是根据你未还的本金收取3%手续费。而有的银行是,尽管是你提前结清还清,手续费一分也不会减少,还会增加违约金,所以;如果想要提前申请还清的时候,可以先拨打信用卡中心客服了解一下基本情况。

最后想说,分期划不划算,关键还是看你对资金的需求,若不是急需,那么你也不需要借这个款来分期是吧,因为你有这个需求,银行也刚好有这项服务提供,所以银行给你提供了便捷服务,那么手续费便是你付出的代价,这没有什么划不划算一说。

还是那句话——任何人都是相互的,刚好你需要,刚好银行有这项服务,那么便促成了。

相关推荐

-

微信怎么样取消信用卡还款 如何关闭还信用卡

我们可以通过微信来还信用卡,但是最近微信还信用卡要收取手续费了,所以我们怎么样关闭微信的还信用卡功能呢?下面就一起来看看微信怎么样取消信用卡还款功能吧. 操作方法 01 在手机上打开微信,然后切换到微 ...

-

如何用浦发银行手机APP还本行他人信用卡

浦发银行手机APP有还他行信用卡的选项,但是找不到还本行信用卡的选项,下面来看看还本行他人的信用卡怎么操作: 操作方法 01 首先手机上得安装浦发银行APP,点击打开: 02 首先点击"全部 ...

-

各大银行信用卡提额攻略(各大银行信用卡的提额技巧详细解析)

一.中国银行信用卡--提额技巧1.中行看重的是存款,在申请提额之前,办理一张中行储蓄卡,定期存钱:2.境外消费对提额会有帮助:3.刷卡的金额尽量多,半年内消费总金额至少在额度30%以上,月均15笔以上 ...

-

微信信用卡还款要手续费吗?微信信用卡还款多久能到账

用微信还信用卡不仅到账速度快并且还能有效保障我们的资金信息安全,所以越来越多的人选择用微信信用卡还款,可是很多人对微信信用卡有些疑问微信信用卡还款有手续费吗?微信信用卡还款多久到账?所以小编在这里为大 ...

-

支付宝上的花呗分期还款越还越多是什么原因

今天给大家介绍一下支付宝上的花呗分期还款越还越多是什么原因的相关解答.1. 解锁手机后,找到桌面上的支付宝APP,打开.2. 进入主页面后,点击页面右下角的"我的"选项,在打开的我 ...

-

支付宝中怎么进行信用卡还款,支付宝还信用卡怎么实现超2000规避收费

今天,小编给大家分享支付宝中进行信用卡还款和实现超2000规避收费的方法,希望对大家有所帮助.具体如下:1. 首先,请大家在自己的手机中找到"支付宝"图标,点击进入主界面.2. 第 ...

-

60岁以上还能办信用卡吗(65以上老年人能办信用卡吗)

近日,国家发展改革委.交通运输部下发通知强力推进ETC普及,减少拥堵.根据新规定,从2020年1月1日开始,没装ETC的车辆将不能享受各种优惠政策了.根据新规,从本月起江苏ETC将免费为市民安装.然而 ...

-

怎么还花呗信用卡的钱

花呗十分方便,相当于办了一张信用卡,当月花的钱可以下个月10号之前还清,具体如何还款下面进行介绍. 操作方法 01 打开手机支付宝客户端,主页如图. 02 找到花呗应用(可以单击步骤1中附图中更多按钮 ...

-

信用卡到期了积分还能兑换吗

随着社会经济的不断发展,人们的生活方式,消费习惯也在发生改变,很多的年轻人为了消费便利都办理了信用卡,但是还有很多人对信用卡积分不太了解,大多数都是采取不予理睬的态度,积分往往都是放在账户睡大觉.其实 ...

-

广发信用卡被限额了怎么办(广发信用卡限制消费了是怎么回事)

大家好,我是迷茫的风絮,一个拥有15年刷卡经验的支付达人.说起广发卡,大家心里可能都比较郁闷,因为基本上大家都会遇到同一个问题,就是会被限制消费.我的广发卡还是广发银联钻石精英卡,号称要收8800元年 ...