微信扫码付款限额怎么办(微信扫码支付限额怎么改)

为规范条码支付,2017年12月27日,央行发布《条码支付业务规范(试行)》,新规对消费者使用条码支付付款将实行交易限额管理,与消费者比较相关的有两条规定:

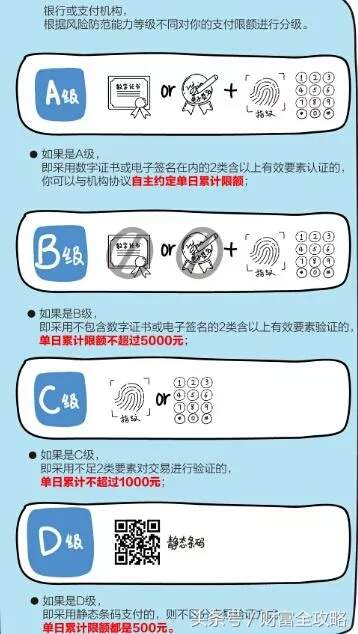

我们常用的静态条码支付,同一客户单个银行账户或所有支付账户、快捷支付单日累计交易金额应不超过500元。

同一身份证在同一家机构办理的全部小微商户基于信用卡的条码支付收款限额1000元/天、10000元/月。

规定从2018年4月1日起正式实施。

从4月1日,《中国人民银行关于印发<条码支付业务规范>(试行)的通知》(银发〔2017〕296号)就算正式实施了。

这个由人民银行发布的条码支付规范,总体上根据条码支付小额、便民定位,对条码支付风险防范能力进行分级,共ABCD四个分级。央行对不同等级设置了不同的日累计交易限额,其中风险防范能力最差的D级,即“使用静态条码的,同一客户单个银行账户或所有支付账户单日累计交易金额应不超过500元。”

然而这样一句简简单单的话,却引发了大规模讨论,支付机构之间如何实现共享额度让人十分期待。

支付宝收钱码

支付宝收钱码应该属于典型的静态二维码,但用手机扫一扫并支付501元后,钱一如既往的没了,换句话说,支付成功,并没有任何限制。

考虑到这次支付用的是“账户余额”进行支付,买卖双方的钱都属于支付宝的“内消化”,不受500限额影响也可理解,但是把付款方式换成“银行卡”后,支付依然成功。

难道储蓄卡和信用卡又有区别?由于手上的二维码无法进行花呗或信用卡收款,接下来看微信。

微信个人收款码

针对“超额”问题,微信支付给了一个非常巧妙的解决方法。

当超过限额后继续扫描微信静态码,便会跳出一个新码,用户只需点击“识别并支付”即可继续支付。并且此码只可通过“点击”识别来进行支付,若重新“扫描”将被拒绝识别。这招“以动换静”完美诠释何谓“上有政策下有对策”。

但是这招到了iOS上似乎行不通,持有苹果设备的用户扫描微信个人收款码,和以往没有任何变化,输入密码后即可支付,限额自然也没有被提起。

苹果手机扫静态码没有限制

目前通知文件已经生效,但是从微信,支付宝为首的第三方支付公司和银行大户来看,目前尚无具体落地方案,大家仍在观望,二维码具体怎么走,我们拭目以待。

#财富全攻略,觉得不错就动动小手点个赞吧#

相关推荐

-

购物时怎样使用微信扫码付款?

现在很多商户都已经支持了通过扫描二维码的方式进行支付,免去了排队收银的烦恼,也能让用户不用携带过多的现金,以防造成损失.下面教你如何通过微信扫码付款. 微信用户扫描商家二维码付款 01 打开" ...

-

支付宝app怎么设置扫码付款的安全系数?

现在很多朋友喜欢使用支付宝扫码付款,但是发现扫码付款都不需要使用密码就直接付款了,很危险,想要加深安全系数,该怎么加深呢?下面我们就来看看详细的教程. 1.打开支付宝如图所示,我们可以看到“付款”,这 ...

-

支付宝,微信扫码支付限额怎么办

支付宝和微信都将推出扫码--扫静态码支付限额了,扫码限额后要怎么办呢? 扫静态码限额 01 支付宝和微信限额的支付方式是扫静态码支付,每天用这种方式扫静态码支付只能限定500元了. 02 静态码就是我 ...

-

支付宝和微信扫码付款安全吗?记得一定要关闭这个功能

使用微信扫码支付安全吗?支付宝扫码付款是不是太不安全了?随着移动支付方式的普及,我们出门只要带着手机,付款时直接用支付宝.微信扫码即可.大家都有这样的经历,去商场或者超市购物时,收银员拿着扫描枪对着二 ...

-

微信上扫二维码付款的账单在哪里查询

今天给大家介绍一下微信上扫二维码付款的账单在哪里查询的具体操作步骤.1. 首先打开手机,找到桌面上的微信APP,打开.2. 进入主页面后,在聊天页面找到"微信支付"选项,点击.3. ...

-

在微信中扫码付款后如何联系对方

我们在使用微信进行扫码付款后,想要联系收款方,该怎么操作呢?今天就跟大家介绍一下在微信中扫码付款后如何联系对方的具体操作步骤.1. 首先打开手机上的微信APP,进入主页面后,点击右下角的我选项,在打开 ...

-

如何解决微信扫码支付限额问题

微信是现在十分常用的支付软件,有些用户遇到了微信扫码支付限额问题,不知道如何解决,接下来小编就给大家介绍一下具体的操作步骤.具体如下:1. 首先第一步在扫码支付时,如果弹出限额窗口,根据下图箭头所指, ...

-

微信如何通过扫码付款?

我们买东西的时候,怎么使用微信付款呢?微信如何通过扫码付款? 操作方法 01 首先我们买好东西后,找到卖家贴出来的二维码. 02 然后在手机上登录自己的个人微信账号,登陆后在手机页面上方找到" ...

-

微信登录的王者荣耀如何进行扫码登录

今天给大家介绍一下微信登录的王者荣耀如何进行扫码登录的具体操作步骤.1. 如果我们手机上有微信APP,需要先将微信卸载掉2. 接下来,找到桌面上的王者荣耀APP,打开3. 如图,在打开的页面,选择与微 ...

-

微信朋友给发过来的二维码怎么扫一扫

微信朋友给发过来的二维码怎么扫一扫,在我们的微信里面,假如是朋友发给我们的二维码,我们怎么扫一扫呢?一起来看下. 操作方法 01 我们先要保存这张二维码,按对话中的图片,放大后,选择"保存图 ...